Gastar 1€ ou 10€ a investir faz assim tanta diferença?

- Sérgio Rodrigues

- 24 de ago. de 2020

- 3 min de leitura

Quando te começas a interessar por investimentos e independência financeira, rapidamente encontras tópicos sobre os famosos ETF (Exchanged-Traded Funds) e das maravilhas da sua gestão passiva quando comparada com a gestão ativa de outros produtos.

De entre as várias vantagens que são apresentadas para os ETF's, uma das mais famosas é o seu baixo custo de gestão, já que, como disse no parágrafo anterior, são fundos geridos passivamente e, por isso, não estamos a pagar o ordenado de um gestor que ativamente compra e vende posições para o fundo.

Há depois vários estudos que mostram a diferença no resultado final de um investimento, entre um produto que pague 0,15% de comissão de gestão quando comparado a um que pague 3% e essa diferença é enorme e brutal. Estes pontos percentuais retirados à performance do ETF (ou de qualquer outro investimento, na verdade) vão fazer uma diferença drástica no valor final do investimento, ao fim de, por exemplo, 50 anos. E eu pus-me a pensar:

OK, percebo que os custos de gestão funcionam em percentagem e, por isso mesmo, se tornem muito pesados à medida que a carteira "engorda". Então e os custos de aquisição? São, habitualmente, um valor fixo e talvez se torne meio irrelevante pagar 1€ ou 10€ nas novas subscrições ou reforços quando a carteira é grande o suficiente.

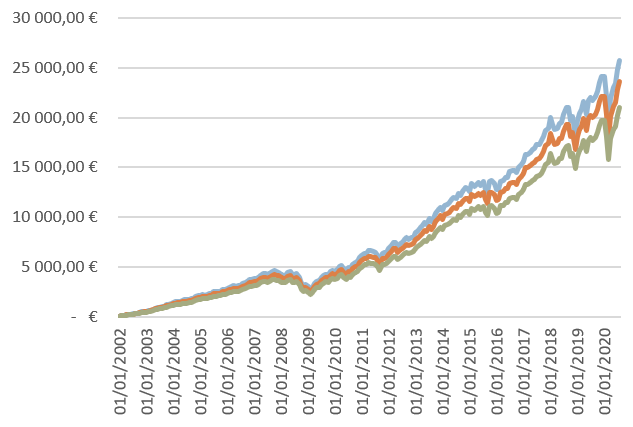

Como sempre, vamos a contas, e vamos usar o mesmo produto do último artigo (https://www.financasdos90.com/post/mas-eu-só-tenho-50-para-investir-não-é-desculpa), o nosso fiel amigo iShares Core S&P 500 ETF (IVV), considerando o investimento a iniciar em Janeiro de 2002 e terminar em Agosto de 2020 com os mesmos 50€/mês, e vamos ver 3 cenários diferentes:

- Custo de aquisição 1€, ou seja, investimento real 49€/mês (linha azul)

- Custo de aquisição 5€, ou seja, investimento real 45€/mês (linha laranja)

- Custo de aquisição 10€, ou seja, investimento real 40€/mês (linha verde)

O resultado é este:

Vês que, no início, as linhas estão bastante próximas, mas à medida que o valor vai aumentando, as linhas se separam cada vez mais. Em números finais, investiste 11.200€ (incluindo comissões) ao longo deste tempo e tiveste o seguinte resultado:

- Linha azul: 25.711€ (6,94%/ano)

- Linha laranja: 23.612€ (5,94%/ano)

- Linha verde: 20.989€ (4,68%/ano)

Que conclusão tiramos? Exatamente a mesma que nos custos de gestão, ou seja, a diferença de valor gasto em comissões vai gerar uma perda substancialmente maior.

Vamos comparar os dois casos extremos: o de 1€ e o de 10€.

No primeiro, gastamos 224€ em comissões (224 meses x 1€) e no segundo gastamos 2.240€ (224 meses x 10€), ou seja, uma diferença de 2.016€. No entanto, no final, o investimento com comissão mais alta valia menos 4.722€ (mais do dobro da diferença de comissões pagas).

Isto mostra que todo e qualquer custo que retire valor ao teu investimento deve ser olhado com muito cuidado e entendido qual será o seu real impacto no final.

Qualquer comissão significa, na prática, retirar dinheiro ao teu investimento e não deixes que ninguém te diga algo em contrário.

Estando esclarecido o impacto muito significativo que uma diferença de comissões pode gerar no resultado final do teu investimento, convido-te também a pensar em algo que não tem uma resposta certa e só tu saberás o que é melhor para ti.

Se vires o preçário de vários bancos ou corretoras, pensa no envolvimento que queres ter com essa entidade e de que maneira o teres os teus investimentos lá te vai afetar.

Apesar das finanças pessoais parecerem ser apenas números, a partir de uma certa altura, passam a ser muito influenciadas por pessoas. Já reparaste que os melhores negócios parecem aparecer nos braços de quem já tem muito? Achas que foi um computador ou foi uma pessoa que lhes deu a dica? Quantos negócios não chegam a ser "anunciados" ao público por terem sido logo feitos à partida?

Quero ajudar-te a ser um investidor com sofisticação e esses consideram muito mais do que pequenas comissões nas suas análises.

Com esta última parte, quero que penses também nesta parte quando tomas a tua decisão. Será que poupares 1.000€ ou 2.000€ em comissões ao longo de 15 anos, ao optar pelo banco ou corretora A, não te vai prejudicar ou tirar da corrida de uma boa oportunidade no banco ou corretora B, pura e simplesmente porque ninguém sabe quem tu és na instituição B?

Quanto mais sobes na "pirâmide", mais os negócios passam a ser relacionais e menos analíticos. Pensa nisto...

Comentários