"Mas eu só tenho 50€ para investir" não é desculpa!

- Sérgio Rodrigues

- 18 de ago. de 2020

- 3 min de leitura

Quando se fala de poupanças ou investimentos, uma das desculpas mais habituais é "mas eu só tenho x€ para investir e com isso nunca vou conseguir acumular nada". O objetivo deste artigo é desmistificar essa ideia e provar que a poupança ou investimento constante traz resultados tão bons ou até melhores quando comparado com outro investidor que tem uma grande quantia disponível de uma única vez.

Este tema já foi ligeiramente abordado no artigo "Queres ser financeiramente independente? Começa agora!" (https://www.financasdos90.com/post/queres-ser-financeiramente-independente-começa-agora) mas aqui vamos ver este ponto com mais detalhe.

Como produto de investimento para esta análise vamos usar o fiel amigo iShares Core S&P 500 ETF (IVV), e vou-te mostrar 2 cenários diferentes:

Cenário 1

Começaste a trabalhar em Janeiro de 2002 e só tinhas 50€ por mês para investir. Foste persistente e paciente e continuaste a investir os mesmos 50€ todos os meses até agora. Sei que é pouco provável que não tenhas tido possibilidade de aumentar este valor mas, a bem do exercício, vamos assumir que tal não foi possível.

Cenário 2

O teu amigo José recebeu, em Janeiro de 2002, um presente avultado de um qualquer familiar no valor de 10.000€ e colocou esse valor no mesmo fundo que tu (mencionado acima).

"Fast-forward" para Agosto de 2020 e os 10.000€ de diferença do início estão reduzidos a cerca de um terço, ou seja, tu estavas 10.000€ "atrás" no início da corrida e agora só estás cerca de 3.500€.

A tua paciência e persistência em investir os pequenos 50€ todos os meses transformaram-se num investimento de 11.200€ que vale agora mais de 26.000€!!

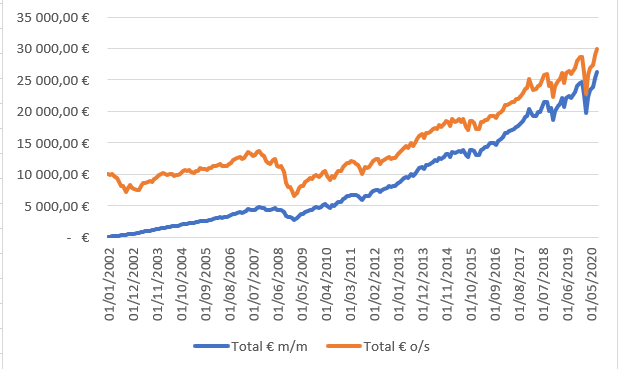

Vê abaixo a evolução dos 2 casos. A linha azul és tu, e a linha laranja é o teu amigo:

Repara que começas do zero, muito longe do teu amigo, mas vais terminar num valor muito próximo do dele, e esse deve ser o teu foco. Ignora tudo o que acontece pelo caminho e mantém os olhos no objetivo final.

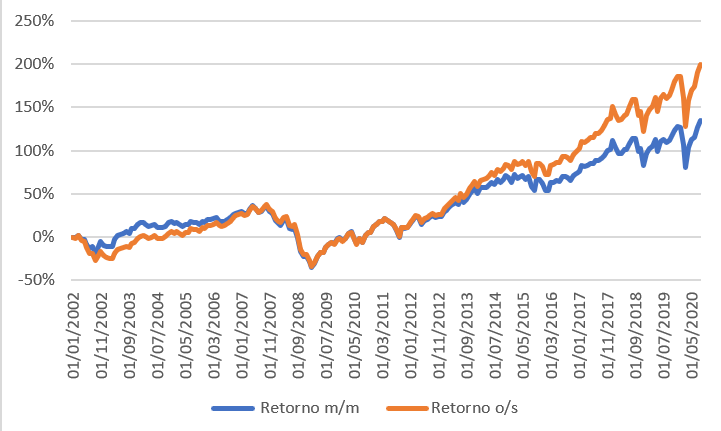

É também importante notares que a linha do teu investimento parece ser mais "constante" do que a do teu amigo, principalmente nos primeiros anos. Para ajudar, coloco aqui um segundo gráfico que mostra a rentabilidade dos dois cenários a cada momento:

Repara que até 2007, sensivelmente, o retorno sobre o teu investimento é, na verdade, maior do que o do teu amigo. Para teres uma ideia, ao fim de 3 anos, o teu investimento tem uma rentabilidade de 15% e o teu amigo apenas 5%. E agora estás a pensar "isso é tudo muito bonito mas ali a partir de 2013 a minha rentabilidade é mais baixa do que a dele". Sim, isso é totalmente verdade. Mas pensa nisto:

Em nenhum momento tiveste menos dinheiro do que tinhas no ponto inicial. Já o teu amigo esteve, em vários períodos, nesta situação e é nos momentos em que isto acontece que surge a tendência de vender o investimento e efetivar a perda.

Lembra-te que o ganho ou a perda só acontecem efetivamente quando vendes o investimento. Até lá é apenas uma fórmula matemática!

Este artigo tem como objetivo explicar o conceito de "Dollar Cost Averaging" (DCA), ou "Euro Cost Averaging", adaptado à nossa realidade.

O que isto significa é que, tendencialmente, um investimento feito regularmente irá aproveitar as subidas e descidas da cotação e, com isto, equilibrar os ganhos e perdas ao longo do tempo mas conseguindo um resultado final muito semelhante a um investimento maior feito de uma única vez. Lembra-te também que a descida da cotação é uma oportunidade para comprares mais barato do que habitualmente. Para o resultado final, interessa-te é ter o máximo de unidades possível. Se ao longo do tempo a cotação estava mais baixa, significa que os mesmos 50€ compraram mais unidades.

Para mim, a lição que fica é que deves sempre poupar ou investir o teu dinheiro, seja ele quanto for, e nunca usares a desculpa de ser pouco de cada vez.

Memoriza isto:

Se melhorares algo apenas 1% todos os anos, ao fim de 20 anos, estarás não 20% mas 22% melhor! Paciência e persistência!

Comentários